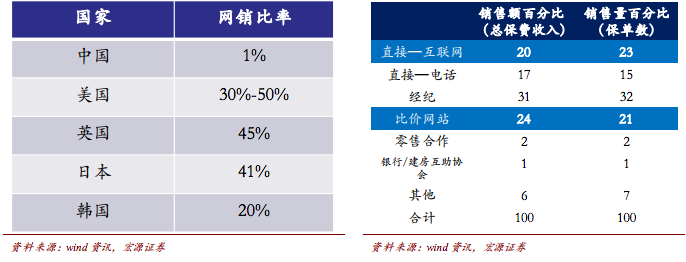

在與國外銷售對比中看���,我國的保險網絡化銷售發(fā)展還有很大的差距�����。人身險種方面���,美國在線購買的比例 2012 年的時候達到了 8%-11%左右是中國的 4-7 倍。而在網絡銷售發(fā)展更為熱烈的財產銷售領域�����,發(fā)展的差距則更為巨大����。以汽車保險銷售為例,中國的車險網絡銷售比率僅僅只有 1%左右���,而美國已經達到了 30%-50%,英國達到了 45%左右�,亞洲鄰國日韓達到了 41%和 20%,是我國的幾十倍以上��。以此推演��,未來我國的互聯(lián)網保險銷售空間巨大�����。

各國互聯(lián)網車險銷售情況 2012 年英國車險分銷渠道

能夠實現(xiàn)渠道互聯(lián)網化的保險產品的特點歸結為條款簡單���、保費低廉��、交易便利�����。

其一�����,條款要簡單,條款越簡單的產品���,越容易標準化�,客戶需要得到的咨詢越少��,互聯(lián)網化的模式即越適合�,這其中最典型的產品就是車險。

其二���,是保費要低廉���,保費越低客戶的敏感性相對越低,越容易達成交易����,這也就是為什么短期的理財險容易交易而長期壽險這種高價值的產品交易起來較為困難發(fā)展較慢。

三是交易便利�,其中的便利包括場景的便利和支付的便利,這里主要指的是支付方面��,在第三方支付如火如荼的發(fā)展的今天交易變得更加便捷���,保險網絡化被進一步推進�。

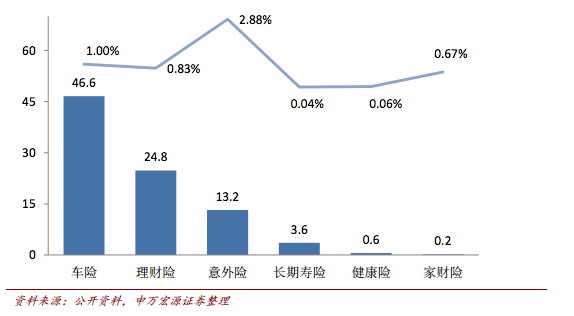

從產品結構上看���,車險、理財險和意外險目前是通過互聯(lián)網的方式銷售較為火熱�。橫向看汽車保險占據(jù)了整個互聯(lián)網保險產品銷售超過一半的市場份額,縱向看網絡滲透率也已經達到了 1%左右��,網絡化程度較高���。依據(jù)上文的分析,在銷售渠道網絡化方面�����,保險產品的簡單化、保費低廉以及交易便捷更容易促進保險產品的銷售�,汽車保險比較明顯的是保費較低更容易實現(xiàn)網絡化銷售���。

2013年中國不同險種互聯(lián)網保費(億元)及占該險種整體保費的比值

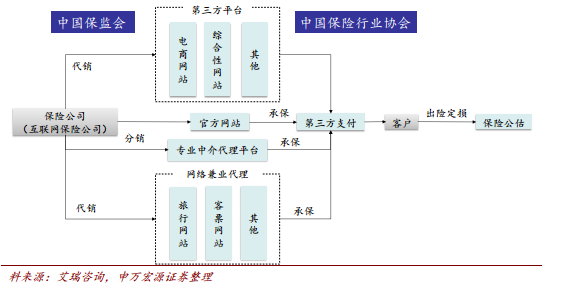

具體的網絡化銷售模式方面�����,目前主要包括四種�。

一是保險公司自建的互聯(lián)網營銷平臺或電商銷售平臺,國內主要保險公司大多依托于自己的官網建立了自有的互聯(lián)網銷售平臺���,如中國人壽���、平安保險等的官網同時也是產品銷售平臺。

二是互聯(lián)網保險中介平臺�。這是專業(yè)的保險銷售網站����,例如慧擇網、大童網、和訊網旗下的放心保����、新一站保險網等等�。

第三種是兼業(yè)代理機構��,是指代理機構從事自己業(yè)務的同時�,根據(jù)保險人的委托���,向保險人收取保險代理手續(xù)費�����,在保險人授權的范圍內代辦保險業(yè)務的單位�。最后是第三方電子商務銷售的模式��,第三方電子商務平臺巨頭具有海量的用戶��,且用戶更樂于接受互聯(lián)網金融產品����、具有高轉化率����,當前�����,淘寶���、京東���、蘇寧、騰訊等都開辟了互聯(lián)網保險銷售模塊����。

中國保險行業(yè)網絡銷售模式

(2)場景化

連接主體交易與保險交易的保險場景化將是互聯(lián)網保險的趨勢?���;ヂ?lián)網保險的場景化可能會產生兩個方向的變化,其一是新的營銷場景����,其二是新的網絡購物產生新的互聯(lián)網保險產品。

第一種場景化可以概括為保險營銷場景化。保險一直作為一種較為復雜晦澀難懂的金融產品�����,由于其條款多變���,很難在營銷上多做功夫�,普通消費者一直處于懵懂的狀態(tài)中��。

而且���,很多情況下消費者不了解自身的保險需求��,同保險產品之間存在著一定的距離��?;ヂ?lián)網將交易的去中介化推向極致�,主體交易在滿足消費者的需求的同時將會激發(fā)消費者對衍生交易的需求,拉近消費者與衍生交易的距離�����,依靠互聯(lián)網主體交易的保險交易恰如氣氛���。

比如����,在攜程等旅游網站上銷售旅行意外險��。攜程是一家專業(yè)的旅行類電子商務網站��,在這里可以提供旅行中包括機票預訂��、酒店預訂等一系列的