與愛奇藝進行整合一樣。如果騰訊投資愛奇藝����,依然會讓騰訊視頻和愛奇藝之間進行業(yè)務上的協(xié)同,兩者的品牌也極有可能會獨立保存�。

在一些視頻從業(yè)者看來��,騰訊視頻和愛奇藝視頻能夠實現(xiàn)優(yōu)勢上的互補����。單從內容上來看���,騰訊視頻更加擅長新聞和資訊����,愛奇藝更擅長自制和娛樂��,雙方可以進行一定的優(yōu)勢互補�。

引入外部投資的一個重大背景是,百度在2015年7月份推出過“航母計劃”——百度有十多個項目準備進一步對外部投資者開放�����,為他們提供直接投資百度優(yōu)質資產的機會���。換句話說���,引入外來投資者��,把旗下燒錢沒收益的項目分拆出來,單獨去融資和上市����。愛奇藝MBO之前,百度外賣和91桌面已經率先進行獨立發(fā)展和開放融資了�。

聚焦到愛奇藝上,百度作為早期的戰(zhàn)略投資者到控股股東�����,也是經歷了一個過程����。這期間,百度一度為愛奇藝引入了戰(zhàn)略投資者小米���。2014年11月�����,小米宣布3億美金投資愛奇藝����。龔宇對這個戰(zhàn)略投資方說了兩句意味深長的話:愛奇藝成立四年來遇到了非常好的投資者����;小米擁有的互聯(lián)網資源可以與愛奇藝的內容端形成協(xié)同效應���。

而在小米投資之前,愛奇藝基本上受百度的戰(zhàn)略方向左右��。2011年8月及12月���,百度斥資4500萬美元認購奇藝(愛奇藝前身)B輪優(yōu)先股���。2012年11月,百度收購原愛奇藝第二大股東普羅維登斯所持股份����,成為其單一最大股東。2013年5月�,百度投資3.7億美元收購PPS,實現(xiàn)PPS與愛奇藝的合并����。2014年11月,小米3億美金戰(zhàn)略投資愛奇藝�,百度追加投資。

值得注意的是,2013年是百度對愛奇藝戰(zhàn)略的重要分水嶺����。這和移動互聯(lián)網大環(huán)境和視頻行業(yè)競爭日漸激烈有重要的關系��。前者對百度來說����,影響和破壞是傷及根本的,導致百度依靠搜索在PC時代建立的護城河被一個個APP入口分解���。后者則讓百度迫不及待地夯實愛奇藝在視頻的地盤�,合并PPS后與優(yōu)酷土豆分庭抗禮�。

效果顯著。合并3個月后�,愛奇藝在移動端實現(xiàn)了彎道超車。根據(jù)2013年8月艾瑞IUT數(shù)據(jù)顯示�����,愛奇藝和PPS合力下�����,移動端日均活躍用戶1812萬,月活用戶6657.92萬����,均以微弱優(yōu)勢超過了優(yōu)酷土豆。

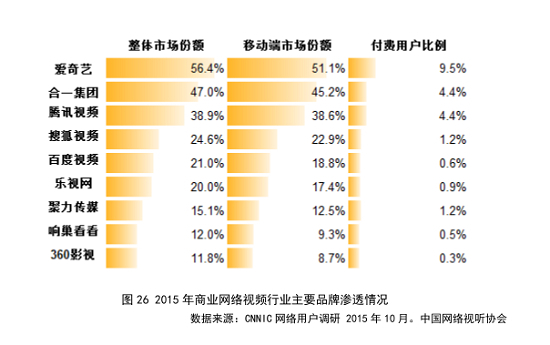

用戶規(guī)模雖是商業(yè)生態(tài)的核心指標���,但視頻網站的用戶重疊度高�����、流動性大����。用戶往往會跟著內容換平臺���,這也是為何各大網站在版權采買成本上居高不下的原因��。這也造成了另外一個難題——會員付費的規(guī)模還很小��。

盡管如此����,愛奇藝在開源節(jié)流上做了很多努力��。在成本控制上,愛奇藝完成CDN����、P2P技術整合,減少帶寬成本�����。內容成本是行����,愛奇藝通過PGC���、UGC�,生產出了性價比較高的網劇和綜藝節(jié)目�,優(yōu)化內容成本結構,同時增加了用戶的粘性�����。在商業(yè)化拓展上����,愛奇藝和京東推出了“視頻+電商”的購物模式,與優(yōu)酷土豆和天貓推出的“邊看邊買”并無二致。

結果是��,愛奇藝并未通過規(guī)模經濟來解決盈利的問題�,虧死持續(xù)且有同比擴大之勢。當然�,同行優(yōu)酷土豆、搜狐視頻�����、騰訊視頻也都未能擺脫虧損����。

然而,變化悄然而至��。時間到了2015年�,百度開始調整戰(zhàn)略,重心壓在O2O市場�。糯米、外賣�、地圖成為與搜索并列第一陣營的核心業(yè)務,百度希望在O2O上再造個百度��。愛奇藝既而成為了O2O之外的戰(zhàn)略業(yè)務��。

百度的玩法已經變了。

成長的煩惱

前途是光明的����,現(xiàn)實是殘酷的。這用在視頻行業(yè)一點不為過��。

從PC互聯(lián)網到移動互聯(lián)網�,