【研究結(jié)論】

1.互聯(lián)網(wǎng)與金融的融合已基本完成第一步,創(chuàng)新業(yè)務(wù)覆蓋了投資、銀行和保險(xiǎn)三大金融支柱行業(yè)���,以及征信、支付兩個(gè)基礎(chǔ)設(shè)施領(lǐng)域。

2.目前產(chǎn)業(yè)的演進(jìn)正在從“互聯(lián)網(wǎng)+金融”深入到“互聯(lián)網(wǎng)+金融+產(chǎn)業(yè)”的階段����。突破口在于找到產(chǎn)業(yè)鏈上合適的交易場景。

3.合適的場景至少應(yīng)具備三大特征����,包括未來能產(chǎn)生穩(wěn)定的預(yù)期現(xiàn)金流��、可借助互聯(lián)網(wǎng)征信手段控制風(fēng)險(xiǎn)�����、有較大的未被傳統(tǒng)金融滿足的市場空間����。

4.房地產(chǎn)行業(yè)重資本、長運(yùn)營周期帶來的高杠桿需求和汽車行業(yè)的長產(chǎn)業(yè)鏈特征����,使他們成為互聯(lián)網(wǎng)金融場景開發(fā)的先發(fā)行業(yè)。

序:步入“互聯(lián)網(wǎng)金融+產(chǎn)業(yè)”時(shí)代

過去兩年是互聯(lián)網(wǎng)金融產(chǎn)品創(chuàng)新的井噴期���。眾籌��、P2P�、信用分和掃碼支付這些兩年前大家都還鮮有所聞的新詞,幾乎都經(jīng)歷了人人參與的狂熱��。

到目前為止�����,互聯(lián)網(wǎng)在金融業(yè)三大支柱業(yè)務(wù)中都與傳統(tǒng)金融機(jī)構(gòu)相補(bǔ)充�����,形成了完整的產(chǎn)品布局�。

股權(quán)投資領(lǐng)域有股權(quán)眾籌、網(wǎng)絡(luò)券商�����;債權(quán)投資領(lǐng)域有P2P���、網(wǎng)絡(luò)小貸�、網(wǎng)絡(luò)消費(fèi)貸款���、網(wǎng)上銀行����;保險(xiǎn)領(lǐng)域有互聯(lián)網(wǎng)保險(xiǎn)。此外�����,金融業(yè)的兩大基礎(chǔ)設(shè)施中�����,支付一直走在互聯(lián)網(wǎng)金融創(chuàng)新的前列����,征信在有了網(wǎng)絡(luò)數(shù)據(jù)的支撐后前景可期�。可以說�����,網(wǎng)金融合已經(jīng)走完了產(chǎn)品創(chuàng)新的第一步����。

不僅如此,平臺級產(chǎn)品已經(jīng)出現(xiàn)����,大玩家和先行者已經(jīng)占據(jù)了各個(gè)領(lǐng)域的高點(diǎn)�。

支付的雙寡頭市場已經(jīng)形成�����。支付寶依托每年萬億交易量的電商平臺形成交易閉環(huán)����。微信錢包則依托移動(dòng)端最高頻App,嵌入多元支付場景�。除非出現(xiàn)顛覆性的應(yīng)用,后來者很難脫穎而出����。

征信受限于數(shù)據(jù)壁壘和牌照壁壘,未來同樣會是少量數(shù)據(jù)巨頭們的游戲��。這在美國����、日本和德國都已經(jīng)得到驗(yàn)證。以美國為例���,個(gè)人征信領(lǐng)域Experian��、Equifax和Transunion三分天下�����,企業(yè)征信領(lǐng)域Dun&Bradstreet一家獨(dú)大����。

P2P平臺已經(jīng)開始洗牌,監(jiān)管措施出臺后��,不滿足條件的平臺被清退出場��。留給陸金所和宜信等積累了業(yè)務(wù)和口碑的平臺更多的機(jī)會�����。即使沒有監(jiān)管的外力作用�,互聯(lián)網(wǎng)金融自身的演進(jìn)邏輯也會導(dǎo)致大者恒大����。

我們并不需要一一列舉,即使在那些格局未定的行業(yè)同樣如此����。互聯(lián)網(wǎng)金融的一大優(yōu)勢在于基于數(shù)據(jù)更好地衡量和控制風(fēng)險(xiǎn)�,做到高效的產(chǎn)品定價(jià)���。互聯(lián)網(wǎng)巨頭和具備先發(fā)優(yōu)勢的平臺能獲得更多的數(shù)據(jù)����、也有更多的時(shí)間和資源訓(xùn)練模型,這進(jìn)一步拉開了他們和新創(chuàng)公司之間的差距�。如果僅僅是這樣,技術(shù)型企業(yè)還能彎道突圍�����。但金融是基于信用的交易����,越早建立聲譽(yù)、品牌信任度越高的平臺越能享受滾雪球效應(yīng)��。這更加大了新創(chuàng)企業(yè)做大的難度��。

既然如此�����,下一個(gè)互聯(lián)網(wǎng)金融的機(jī)會在哪里��?

互聯(lián)網(wǎng)是信息流通的媒介,金融是資金流通的媒介����。網(wǎng)金融合后,金融市場信息不對稱問題的減輕推動(dòng)資金的配置更加高效���。但這一優(yōu)勢仍然需要與實(shí)體經(jīng)濟(jì)結(jié)合才能真正發(fā)揮�����。因此�,網(wǎng)金融合之后����,自然會進(jìn)入“互聯(lián)網(wǎng)金融+產(chǎn)業(yè)”的時(shí)代。實(shí)體經(jīng)濟(jì)產(chǎn)業(yè)鏈上的交易場景或許就是下一個(gè)風(fēng)口���。

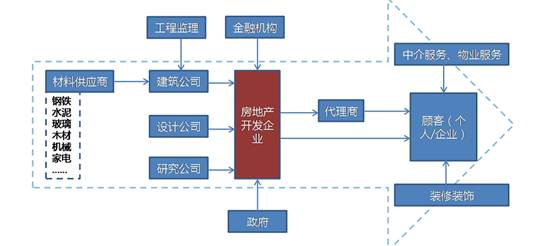

一、房地產(chǎn)行業(yè)的互聯(lián)網(wǎng)金融化場景

房地產(chǎn)是互聯(lián)網(wǎng)金融化率先啟動(dòng)的行業(yè)�。這是典型的重資產(chǎn)行業(yè),而且資金周轉(zhuǎn)慢�。2014年A股上市的房地產(chǎn)開發(fā)公司存貨周轉(zhuǎn)天數(shù)為1338天。從拿地到銷售平均需要三年半時(shí)間�,如果加上應(yīng)收賬款的回收����,這個(gè)時(shí)間更長�。重資產(chǎn)、慢周轉(zhuǎn)使房地產(chǎn)行業(yè)需要較高的杠桿�。但產(chǎn)業(yè)鏈上的中小型企業(yè)受到政策調(diào)控和自身業(yè)務(wù)特殊性的影響,很難從銀行獲得貸款���。這就為互聯(lián)網(wǎng)金融創(chuàng)造了機(jī)會����。

圖片來源:wind

1. 供應(yīng)鏈:通過關(guān)鍵結(jié)點(diǎn)批量獲