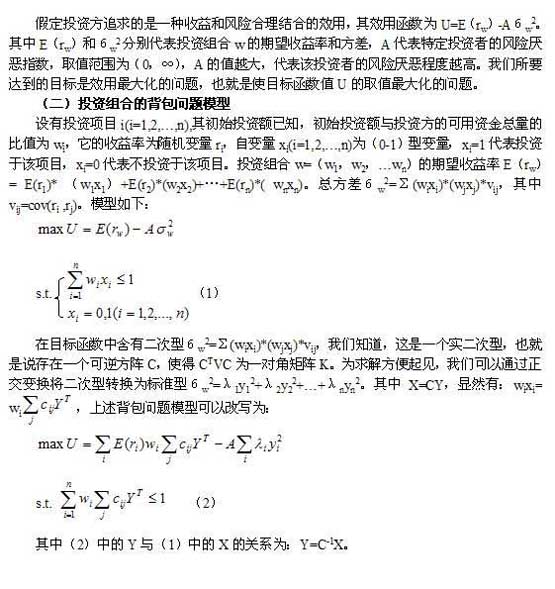

金欲投資�����,有三個待選投資項目A�,B和C�����,各需要5萬元的資金����,其中兩項的未來收益率與石油的價格波動密切相關(guān)�����,另外一項則是無風(fēng)險項目�。使用專家預(yù)測的辦法得到未來石油價格的走勢為�;漲價的概率為0.5,跌價的概率為0.2�,價格保持不變的概率為0.3。在三種情況下��,三個項目的預(yù)期收益情況如下表所示(收益率用百分比表示):

金欲投資�����,有三個待選投資項目A�,B和C�����,各需要5萬元的資金����,其中兩項的未來收益率與石油的價格波動密切相關(guān)�����,另外一項則是無風(fēng)險項目�。使用專家預(yù)測的辦法得到未來石油價格的走勢為�;漲價的概率為0.5,跌價的概率為0.2�,價格保持不變的概率為0.3。在三種情況下��,三個項目的預(yù)期收益情況如下表所示(收益率用百分比表示):

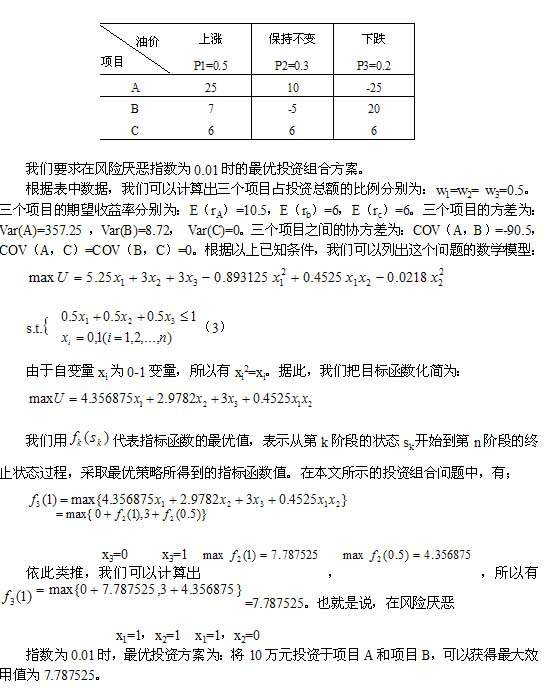

進(jìn)一步���,我們可以計算出��,當(dāng)風(fēng)險厭惡指數(shù)在0.05以上時��,也就是說����,投資者非常厭惡風(fēng)險時���,會選擇投資于項目B和項目C��。而對于一個溫和的風(fēng)險厭惡者(風(fēng)險厭惡指數(shù)小于0.05)來說����,投資于項目A和項目B總是最優(yōu)選擇�����。

三��、結(jié)論

上述模型為一維背包問題模型����,如果我們不使用效用函數(shù)時,可以使用二維背包問題模型�����,將收益率或風(fēng)險水平作為約束條件��,計算在指定收益率或風(fēng)險水平的條件下���,最低的風(fēng)險水平或最大的收益率���。背包問題模型應(yīng)用于投資機構(gòu)風(fēng)險項目的組合投資中其假設(shè)背景要較以往的投資組合模型更加貼切。另外�����,將其用于小投資者在證券市場、期貨市場以及外匯市場的投資組合選擇問題也有一定的現(xiàn)實意義����。

參考資料:

[1]茲維·博迪,羅泊特·C·莫頓.金融學(xué)[M].北京:中國人民大學(xué)出版社�����,2000.

[2]茲維·博迪����,亞歷克斯·凱恩,艾倫·馬庫斯.投資學(xué)[M].北京:機械工業(yè)出版社�����,2002.

[3]B Zider.Inside Venture Capital[M].中國人民大學(xué)出版社��,2002.

[4]Frank K.Reilly����,Keith C.Brown.Investment Analysis and Portfolio Management[M].北京:中信出版社,2002.

[5]范柏乃.現(xiàn)代風(fēng)險投資運行與管理[M].同濟(jì)大學(xué)出版社����,2002.

[6]史樹中.諾貝爾經(jīng)濟(jì)學(xué)獎與數(shù)學(xué)[M].清華大學(xué)出版社���,2002.

[7]約翰·馬歇爾�����,維普爾·班賽爾.金融工程[M].清華大學(xué)出版社�����,1998.

[8]馮桂珍.風(fēng)險投資的風(fēng)險管理手段[J].中國林業(yè)企業(yè)�,2001,(6).

[9]羅洪良�����,王浣塵.現(xiàn)代投資組合理論的新進(jìn)展[J].系統(tǒng)工程理論方法應(yīng)用����,2002,(9).

[10]何清波.增強投資風(fēng)險意識 加強投資風(fēng)險管理[J].中央財經(jīng)大學(xué)學(xué)報�,1998,(4).

轉(zhuǎn)貼于:http://www.vanceur.cn

項目經(jīng)理勝任力免費測評PMQ上線啦�����!快來測測你排多少名吧~

http://www.vanceur.cn/pmqhd/index.html