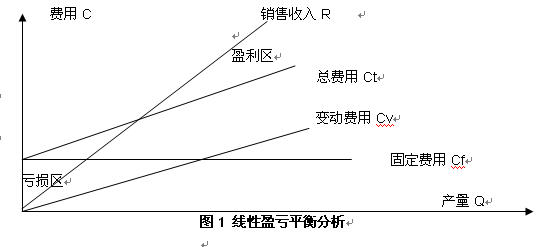

量�����、費(fèi)用��、利潤之間變化與平衡關(guān)系的方法�����。當(dāng)項(xiàng)目的收益與費(fèi)用相等時����,銷售收入和總費(fèi)用兩條直線相交,相交點(diǎn)就是項(xiàng)目盈虧平衡點(diǎn)(BEP)��,盈虧平衡點(diǎn)表示項(xiàng)目既不盈利也不虧損��。通常只求線性盈虧平衡分析�,圖示如下

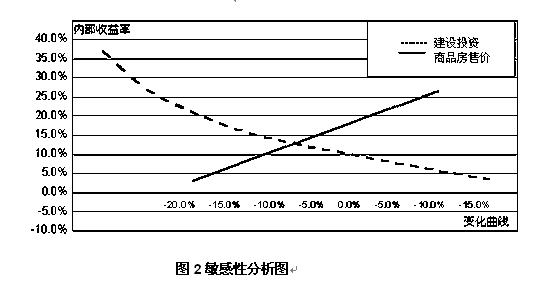

1.2敏感性分析:敏感性分析是研究項(xiàng)目的產(chǎn)品產(chǎn)量、經(jīng)營費(fèi)用�、投資、建設(shè)期等發(fā)生變化時��,項(xiàng)目財務(wù)評價指標(biāo)���,(如財務(wù)內(nèi)部收益率、財務(wù)凈現(xiàn)值����、投資回收期等指標(biāo))的預(yù)期值發(fā)生變化的程度。通過敏感分析���,我們可以找出項(xiàng)目的最敏感因素�,敏感性分析使決策者能了解項(xiàng)目建設(shè)中可能遇到的風(fēng)險,從而提高決策的準(zhǔn)確性和可靠性��。敏感性分析一般用某種因素的曲線斜率的絕對值大小來比較�。例如,某房地產(chǎn)開發(fā)項(xiàng)目的內(nèi)部收益率對建設(shè)投資和商品房售價的敏感性分析如下圖所示:

從上圖可以看出����,財務(wù)內(nèi)部收益率對建設(shè)投資和商品房銷售價格的變化都較為敏感。由于財務(wù)內(nèi)部收益率對建設(shè)投資的變化曲線較大�����,因此財務(wù)內(nèi)部收益率對建設(shè)投資的變化更為敏感����,根據(jù)這個結(jié)論我們在進(jìn)行項(xiàng)目運(yùn)作過程中必須把資金籌措和資金控制作為頭等大事來抓。

1.3概率分析 :概率分析是通過概率預(yù)測項(xiàng)目不確定性因素和風(fēng)險因素對項(xiàng)目經(jīng)濟(jì)評價指標(biāo)的定量影響�。概率分析一般是計算項(xiàng)目評價指標(biāo),如項(xiàng)目財務(wù)凈現(xiàn)值的期望值大于或等于零時的累計概率��。累計概率值越大���,項(xiàng)目承擔(dān)的風(fēng)險越小�。

通過以上方法的論證和分析,我們可以得出項(xiàng)目是否上馬的結(jié)論��,如果決定項(xiàng)目上馬���,那么接下來項(xiàng)目就進(jìn)入了項(xiàng)目的建設(shè)期��。 [page]

2�、項(xiàng)目建設(shè)期的管理

在項(xiàng)目的建設(shè)期���,業(yè)主通常會聘用一家項(xiàng)目管理公司對項(xiàng)目建設(shè)進(jìn)行管理��,目前我國項(xiàng)目管理方式有總承包方式和提供服務(wù)方式兩種,如果業(yè)主聘請你做建設(shè)項(xiàng)目的項(xiàng)目管理服務(wù)�����,那么你在進(jìn)行項(xiàng)目費(fèi)用管理時���,應(yīng)該建立項(xiàng)目費(fèi)用管理流程。通常先應(yīng)該進(jìn)行項(xiàng)目招標(biāo)工作�,確定項(xiàng)目的標(biāo)底����,選擇合格的中標(biāo)單位����;向業(yè)主推薦專業(yè)的造價咨詢單位��,組織專業(yè)的造價咨詢單位編制項(xiàng)目費(fèi)用控制計劃指導(dǎo)書��;在業(yè)主批復(fù)預(yù)算的基礎(chǔ)上��,確定工程變更控制的審批權(quán)限��、級別和程序�,審查設(shè)計變更,安排定期的工程進(jìn)度款審核�,嚴(yán)格控制不合理的工程變更、施工索賠現(xiàn)象發(fā)生���,組織工程造價咨詢單位認(rèn)真進(jìn)行工程估算���、概算、預(yù)算與決算審查工作���,避免不合理的費(fèi)用開支�����,定期檢查工程造價咨詢單位審查的工程投資情況��,對合理控制工程費(fèi)用提供參考意見���,對工程重大變更要及時與業(yè)主溝通反饋����。

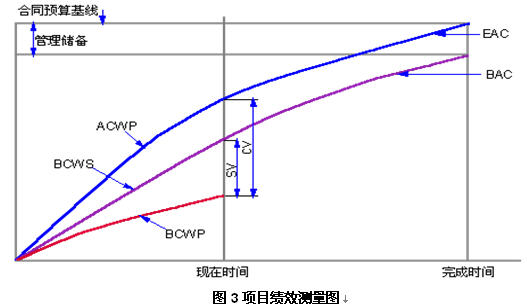

在項(xiàng)目的建設(shè)期��,你進(jìn)行項(xiàng)目管理應(yīng)該采用美國項(xiàng)目管理學(xué)會(PMI)介紹的項(xiàng)目費(fèi)用管理方法進(jìn)行管理���,其中項(xiàng)目費(fèi)用管理重要方法是項(xiàng)目實(shí)現(xiàn)價值管理(又叫掙值分析)�。實(shí)現(xiàn)價值管理(Earned Value Management�����,EMV)是綜合了項(xiàng)目范圍���、進(jìn)度計劃和資源����,測量項(xiàng)目績效的一種方法。實(shí)現(xiàn)價值管理通過比較計劃工作量����、實(shí)際掙得多少與實(shí)際花費(fèi)費(fèi)用��,以決定費(fèi)用和進(jìn)度績效是否符合原定計劃�����。要進(jìn)行實(shí)現(xiàn)價值管理���,必須熟悉與實(shí)現(xiàn)價值管理密切相關(guān)的術(shù)語�,如計劃費(fèi)用(PV) �����、實(shí)現(xiàn)價值(EV)和實(shí)際費(fèi)用(AC)之間的相互關(guān)系�,以及竣工預(yù)算(BAC)、竣工估算(EAC)和竣工尚需估算(ETC)之間相互關(guān)系����。

以前美國項(xiàng)目管理學(xué)會(PMI)把PV又稱為BCWS,即計劃完成工作的預(yù)算費(fèi)用����,它是一種基準(zhǔn)��。EV又稱為BCWP�,即已完成工作的預(yù)算費(fèi)用�,它用預(yù)算費(fèi)用的數(shù)額來測量已完成的工作。AC又稱為ACWP��,即已完成的工作所花費(fèi)的實(shí)際費(fèi)用��。

在項(xiàng)目費(fèi)用管理中實(shí)現(xiàn)價值管理離不開偏差管理��,偏差=計劃-實(shí)際 ��。

在實(shí)現(xiàn)價值管理中有關(guān)偏差分析圖示如下:

我們對該圖表的內(nèi)容作如下的解釋:

•當(dāng)進(jìn)度偏差

項(xiàng)目經(jīng)理勝任力免費(fèi)測評PMQ上線啦���!快來測測你排多少名吧~

http://www.vanceur.cn/pmqhd/index.html